O Microempreendedor Individual (MEI) se tornou uma das formas mais populares de formalização no Brasil, mas nem sempre o negócio permanece por muito tempo dentro das condições permitidas pelo regime.

Quando o empreendimento cresce e ultrapassa os limites estabelecidos pela legislação, torna-se necessário realizar o desenquadramento do MEI.

Segundo dados da Receita Federal, mais de 570 mil MEIs foram desenquadrados em 2024, sendo que o excesso de faturamento representa a principal causa desse movimento.

O processo de desenquadramento envolve duas etapas fundamentais: a comunicação à Receita Federal através do Portal do Simples Nacional e a regularização na Junta Comercial do Estado de São Paulo (JUCESP).

Neste artigo, preparamos um guia completo com um passo a passo detalhado para regularizar o desenquadramento na JUCESP, garantindo que o empreendedor paulista mantenha sua empresa em conformidade legal e evite problemas fiscais futuros.

Se esse assunto te interessa, então leia até o final e salve para consultar sempre que precisar.

Vamos começar!

O que é o desenquadramento do MEI?

O desenquadramento do MEI é o processo pelo qual o microempreendedor individual deixa de se enquadrar no regime simplificado e passa para outra categoria empresarial, geralmente a Microempresa (ME).

Esse processo pode ocorrer de forma obrigatória, quando o negócio ultrapassa os limites legais estabelecidos para o MEI, ou de maneira voluntária, por opção do próprio empreendedor.

O desenquadramento envolve procedimentos tanto na esfera federal, através da Receita Federal, quanto na esfera estadual, por meio da Junta Comercial, sendo ambos indispensáveis para a regularização completa da empresa.

Importância do desenquadramento

Manter-se enquadrado irregularmente no MEI após ultrapassar os limites permitidos pode gerar sérias consequências para o empreendedor.

A falta de regularização resulta em cobranças retroativas de tributos, aplicação de multas e juros, além de possíveis problemas com fornecedores e clientes devido à irregularidade cadastral.

O desenquadramento correto garante segurança jurídica ao negócio, evita passivos tributários e permite que o empreendedor continue operando dentro da legalidade, acessando novas possibilidades de crescimento como contratação de mais funcionários, abertura de filiais e participação em sociedades.

A regularização também protege o empreendedor de fiscalizações e autuações que podem comprometer a continuidade das atividades empresariais.

Diferença entre desenquadramento na Receita Federal e na Junta Comercial SP

O desenquadramento na Receita Federal e o registro na JUCESP são procedimentos distintos, porém complementares.

O desenquadramento realizado no Portal do Simples Nacional trata da questão tributária, comunicando ao fisco federal a saída do regime simplificado do SIMEI e a migração para o Simples Nacional como microempresa.

Já o processo na JUCESP é o registro formal do ato na Junta Comercial, que atualiza o cadastro empresarial do empreendedor no estado de São Paulo, alterando a natureza jurídica de MEI para empresário individual.

Ambos os procedimentos são obrigatórios e sequenciais: primeiro realiza-se o desenquadramento no portal federal e, posteriormente, protocola-se o registro na Junta Comercial de São Paulo para formalizar juridicamente a mudança.

Quanto tempo demora para conseguir regularizar o desenquadramento na junta comercial

O prazo para regularização do desenquadramento na JUCESP varia conforme o modo de protocolo escolhido pelo empreendedor.

No modo expresso, disponível para processos sem complexidades, o prazo médio é de 3 a 5 dias úteis para análise e deferimento.

Já no modo convênio, utilizado quando há necessidade de análise mais detalhada, o prazo pode chegar a 15 dias úteis.

A digitalização dos processos na JUCESP tem contribuído significativamente para a redução desses prazos, permitindo que muitos casos sejam resolvidos em menos de uma semana.

O empreendedor pode acompanhar o andamento do processo através do sistema online da Junta Comercial, utilizando o número de protocolo gerado no momento da solicitação.

Quando é necessário fazer o desenquadramento do MEI?

Existem situações específicas que obrigam ou permitem o desenquadramento do MEI, sendo fundamental que o empreendedor conheça cada uma delas para agir dentro dos prazos legais.

Algumas circunstâncias tornam o desenquadramento obrigatório, como ultrapassar o limite de faturamento ou incluir atividades não permitidas, enquanto outras dependem da escolha do empresário.

O desconhecimento dessas situações pode resultar em desenquadramento retroativo com efeitos tributários prejudiciais ao negócio.

A seguir, apresentamos os cinco principais motivos que levam ao desenquadramento do MEI.

1. Excesso de faturamento anual (Acima de R$ 81.000)

O limite de faturamento anual para o MEI em 2026 permanece em R$ 81.000,00, o que representa uma média de R$ 6.750,00 por mês.

Quando o empreendedor ultrapassa esse valor em até 20%, atingindo o teto de R$ 97.200,00, o desenquadramento ocorrerá somente a partir do ano seguinte, mantendo-se como MEI até dezembro do ano corrente.

No entanto, se o faturamento ultrapassar os 20% acima do limite, o desenquadramento é retroativo ao mês de janeiro do ano em que ocorreu o excesso, obrigando o recolhimento de tributos com efeito retroativo.

Uma nova regra implementada em 2025 passou a considerar também os rendimentos obtidos via CPF para cômputo do limite, o que tem aumentado significativamente os casos de desenquadramento.

Como vimos, no início desse artigo, os dados mostram um salto de 30 vezes no número de MEIs nessa situação.

2. Inclusão de atividade não permitida para o MEI

O MEI possui uma lista restrita de atividades permitidas, atualmente com mais de 400 ocupações autorizadas pela legislação.

Quando o empreendedor passa a exercer uma atividade que não consta nessa lista oficial, torna-se obrigatório o seu desenquadramento.

A inclusão de atividade vedada deve ser comunicada à Receita Federal até o último dia útil do mês seguinte ao início da nova atividade.

Neste caso, o desenquadramento tem efeito a partir do primeiro dia do mês seguinte à inclusão da atividade não permitida, diferente do desenquadramento por faturamento.

É importante destacar que algumas atividades profissionais regulamentadas, mesmo que relacionadas ao comércio ou serviços, não podem ser exercidas na modalidade MEI, exigindo outro tipo de natureza jurídica desde o início.

3. Contratação de mais de um funcionário

A legislação do MEI permite a contratação de apenas um funcionário, que deve receber, no máximo, um salário mínimo ou o piso da categoria profissional.

A partir do momento em que o empreendedor contrata um segundo funcionário, ocorre o desenquadramento obrigatório do regime MEI.

Essa situação deve ser comunicada à Receita Federal até o último dia útil do mês seguinte à contratação irregular, e o desenquadramento tem efeito retroativo ao primeiro dia do mês seguinte à ocorrência do fato.

A contratação de mais funcionários é um sinal claro de crescimento do negócio, tornando necessária a migração para a categoria de Microempresa, que não possui limitação quanto ao número de empregados.

4. Abertura de filial ou inclusão de sócio

O Microempreendedor Individual, por definição legal, não pode ter sócios nem abrir filiais, sendo uma figura empresarial de natureza unipessoal.

Caso o empreendedor deseje incluir um sócio no negócio ou expandir as operações através de uma filial, será necessário realizar o desenquadramento do MEI e migrar para outra natureza jurídica, como Sociedade Limitada ou Empresário Individual.

Essa mudança envolve procedimentos específicos na JUCESP, incluindo a elaboração de contrato social quando houver inclusão de sócios.

A abertura de filial exige que a empresa já esteja desenquadrada do MEI, pois a matriz precisa estar constituída como ME ou EPP para permitir a criação de estabelecimentos secundários.

5. Desenquadramento por opção voluntária

O empreendedor pode optar por se desenquadrar do MEI mesmo sem ter ultrapassado nenhum dos limites obrigatórios, realizando o chamado desenquadramento voluntário.

Essa decisão geralmente ocorre quando o empresário planeja uma expansão significativa do negócio, necessita emitir notas fiscais com retenção de impostos para participar de licitações ou deseja se preparar antecipadamente para mudanças no faturamento.

“O planejamento prévio do desenquadramento voluntário permite uma transição muito mais suave e organizada, evitando surpresas fiscais e dando tempo para o empreendedor se adaptar às novas obrigações”.

O desenquadramento por opção deve ser comunicado até o último dia útil do mês de janeiro, produzindo efeitos a partir do primeiro dia do ano-calendário.

Qual é a documentação necessária para o desenquadramento na JUCESP?

A regularização do desenquadramento na Junta Comercial de São Paulo requer a apresentação de documentação específica, sendo todos os formulários e modelos disponibilizados gratuitamente no site oficial da JUCESP.

A documentação completa e corretamente preenchida é fundamental para evitar exigências que atrasem o processo.

Os documentos necessários incluem:

- Formulário Capa Marrom devidamente preenchido com os dados do empresário e da empresa;

- Três vias do Requerimento ao Presidente da JUCESP solicitando o registro do desenquadramento do SIMEI;

- Comunicação de Desenquadramento do SIMEI emitida pelo Portal do Empreendedor;

- Documento de identificação com foto (RG ou CNH) do empresário em cópia autenticada ou simples com apresentação do original;

- CPF do titular atualizado e regular junto à Receita Federal.

É importante destacar que o processo de desenquadramento na JUCESP não possui cobrança de taxa, sendo isento de custos para o empreendedor.

A documentação deve estar completa antes do protocolo para evitar atrasos no processamento do pedido.

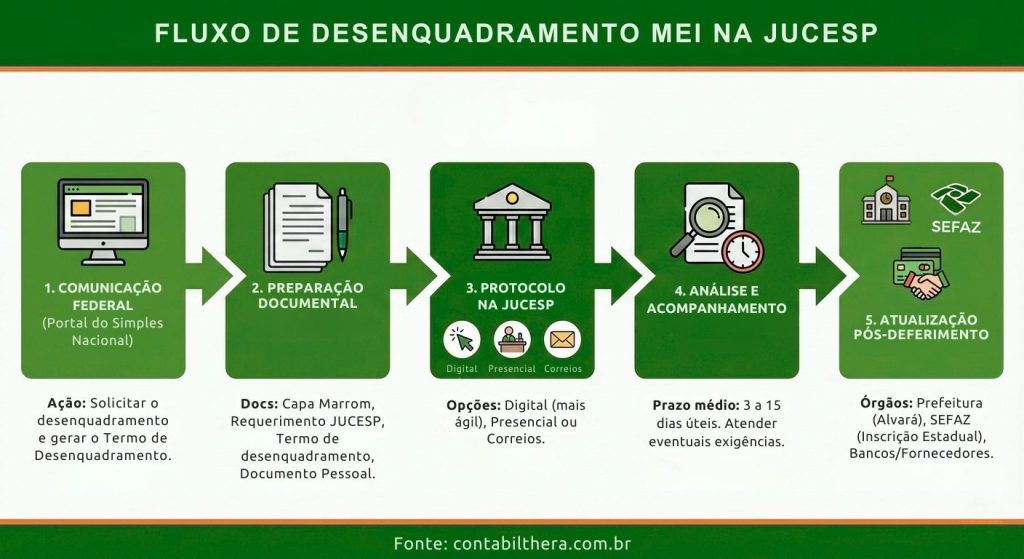

Como fazer o desenquadramento do MEI passo a passo?

O processo completo de desenquadramento do MEI envolve cinco etapas sequenciais que devem ser seguidas rigorosamente para garantir a regularização adequada.

Cada etapa possui procedimentos específicos e prazos que precisam ser observados pelo empreendedor.

A ordem correta é fundamental, pois o registro na JUCESP só pode ser realizado após a comunicação do desenquadramento no Portal do Simples Nacional.

As etapas a seguir detalham todo o processo desde o início até a regularização completa.

Para que você visualize esse trajeto de forma clara e objetiva antes de entrarmos nos detalhes, elaboramos um infográfico exclusivo com o fluxo completo do desenquadramento na JUCESP. Confira abaixo:

Etapa 1 – Realizar o Desenquadramento no Portal do Simples Nacional

O primeiro passo é acessar o Portal do Simples Nacional utilizando certificado digital ou código de acesso gerado previamente.

Dentro do sistema, o empreendedor deve localizar a opção “Desenquadramento do SIMEI” e selecionar o motivo correto que levou à necessidade de desenquadramento, seja por excesso de faturamento, atividade vedada, contratação irregular ou opção voluntária.

Após preencher as informações solicitadas e confirmar os dados, o sistema gera automaticamente o Termo de Desenquadramento, que deve ser salvo em PDF para uso posterior.

É fundamental imprimir e arquivar esse comprovante, pois ele será exigido na etapa seguinte junto à JUCESP, e a data de efeito do desenquadramento constará nesse documento.

Etapa 2 – Preparar a documentação para a Junta Comercial SP

Com o comprovante de desenquadramento em mãos, o empreendedor deve acessar o site da JUCESP para baixar os formulários necessários, especialmente a Capa Marrom e o modelo de requerimento.

O preenchimento da Capa Marrom exige atenção aos dados cadastrais da empresa, incluindo CNPJ, nome empresarial atual e endereço completo do estabelecimento.

O requerimento dirigido ao presidente da JUCESP deve solicitar formalmente o registro do desenquadramento do SIMEI, mencionando o número do CNPJ e a data do desenquadramento constante no termo emitido pela Receita Federal.

Toda a documentação deve ser preparada em três vias, sendo uma para protocolo, uma para arquivo da JUCESP e outra devolvida ao empresário após o deferimento.

Etapa 3 – Solicitar o registro do Desenquadramento na JUCESP

O protocolo do pedido de registro pode ser realizado de três formas distintas:

- Presencialmente nos postos de atendimento da JUCESP espalhados por São Paulo;

- Através do sistema digital disponível no site da instituição;

- Ou, via Correios com AR.

O protocolo digital tem se tornado a opção mais utilizada pela agilidade e comodidade, permitindo que todo o processo seja realizado sem deslocamentos.

No momento do protocolo, seja presencial ou digital, será gerado um número de protocolo que deve ser guardado para acompanhamento posterior do processo.

Vale ressaltar que não há cobrança de taxa para o registro do desenquadramento na JUCESP, diferentemente de outros atos que possuem custos.

O impacto econômico dos pequenos negócios no Brasil reforça a importância desses processos de transição, com MEIs e microempresas gerando R$ 717 bilhões em renda anual em 2024.

Etapa 4 – Acompanhar o processamento do pedido

Após o protocolo, o empreendedor deve acompanhar regularmente o andamento do processo através do sistema online da JUCESP, inserindo o número de protocolo na área de consulta.

Os prazos médios de processamento variam entre 3 e 15 dias úteis, dependendo do volume de processos e do modo escolhido.

Durante a análise, podem surgir exigências caso a documentação apresente alguma irregularidade ou falta de informação, situação em que o empresário será notificado para complementar ou corrigir os documentos.

É fundamental atender prontamente qualquer exigência dentro do prazo estabelecido pela JUCESP, geralmente de 30 dias, para evitar o arquivamento do processo.

Etapa 5 – Atualizar cadastros nos órgãos relacionados

Após o deferimento do pedido pela JUCESP, o empreendedor precisa atualizar os cadastros em diversos órgãos para completar a regularização.

Na Prefeitura Municipal, é necessário atualizar o alvará de funcionamento e a licença de operação, que podem ter exigências diferentes para Microempresas.

Quando a atividade envolve circulação de mercadorias, deve-se providenciar a inscrição estadual junto à Secretaria da Fazenda do Estado de São Paulo, pois o MEI desenquadrado passa a ter obrigações junto ao ICMS.

Os dados cadastrais em bancos, fornecedores, sistemas de emissão de notas fiscais e outros prestadores de serviços também devem ser atualizados para refletir a nova situação jurídica da empresa.

A regularização completa em todos esses órgãos garante que a empresa opere sem restrições e evita problemas futuros com fiscalizações.

O que acontece após o Desenquadramento na JUCESP

Após a conclusão do processo de desenquadramento na JUCESP, o empreendedor enfrenta uma série de mudanças significativas na gestão do negócio.

A empresa deixa de ser MEI e automaticamente passa para a categoria de Microempresa (ME), o que traz novas possibilidades operacionais, mas também aumenta consideravelmente as obrigações fiscais e contábeis.

Essas transformações exigem adaptação do empresário e geralmente tornam indispensável o suporte de uma contabilidade especializada.

Compreender essas mudanças é fundamental para uma transição bem-sucedida e para o aproveitamento das novas oportunidades de crescimento.

Mudança de MEI para Microempresa (ME)

A transição de MEI para Microempresa representa uma evolução natural do negócio e amplia significativamente as possibilidades operacionais do empreendimento.

Como ME, o empresário pode contratar quantos funcionários forem necessários para a operação, não estando mais limitado a apenas um colaborador.

A abertura de filiais e estabelecimentos secundários passa a ser permitida, facilitando a expansão geográfica do negócio.

O limite de faturamento anual aumenta substancialmente para R$ 360.000,00, permitindo que a empresa cresça sem preocupações imediatas com novo desenquadramento.

A razão social da empresa pode permanecer a mesma ou ser alterada, conforme a preferência do empresário, mas a natureza jurídica será atualizada nos cadastros oficiais.

Obrigações fiscais e tributárias da nova categoria

Como Microempresa enquadrada no Simples Nacional, o negócio passa a ter obrigações tributárias mais complexas que as do MEI.

O cálculo dos impostos deixa de ser o valor fixo mensal e passa a ser proporcional ao faturamento, utilizando as tabelas e alíquotas do Simples Nacional conforme o anexo da atividade.

A empresa precisa entregar mensalmente o PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório), informando o faturamento e gerando a guia de pagamento dos tributos.

Anualmente, torna-se obrigatória a entrega da DEFIS (Declaração de Informações Socioeconômicas e Fiscais), que consolida todas as informações do ano anterior.

A emissão de notas fiscais pode envolver retenções de impostos como ISS, INSS e IR, dependendo do tipo de cliente e serviço prestado, exigindo atenção redobrada na gestão tributária.

E, com a nova reforma tributária que entrou em vigor em 2026 alguns desses impostos começarão a ser substituídos gradativamente.

Necessidade de contratar um contador

Diferentemente do MEI, que pode operar sem contador, a Microempresa tem a obrigação legal de manter escrituração contábil regular, o que torna indispensável a contratação de um profissional de contabilidade.

O contador se torna responsável por toda a regularização fiscal, incluindo apuração de impostos, entrega de obrigações acessórias, escrituração contábil e orientações sobre conformidade legal.

Além dos aspectos obrigatórios, o suporte contábil profissional oferece benefícios estratégicos como planejamento tributário, análise de viabilidade de investimentos e orientação sobre melhores práticas de gestão financeira.

A escolha de um escritório de contabilidade especializado em pequenas empresas, com experiência no segmento de atuação do negócio, faz diferença significativa na qualidade do suporte recebido e na tranquilidade do empresário.

Quando e como devo buscar uma contabilidade para me auxiliar nesse processo?

O momento ideal para buscar apoio contábil é antes mesmo de realizar o desenquadramento, durante a fase de planejamento da transição.

Um contador experiente pode avaliar a situação específica do negócio, identificar a melhor estratégia de desenquadramento e te orientar sobre todos os impactos tributários e operacionais que virão.

Durante o processo, o suporte profissional garante que toda a documentação seja preparada corretamente, os prazos sejam cumpridos e não haja erros que possam resultar em exigências ou multas.

Após o desenquadramento, a contabilidade se torna ainda mais essencial para manter a empresa em conformidade com todas as obrigações fiscais, trabalhistas e contábeis do novo regime.

Contar com uma contabilidade especializada não é apenas uma exigência legal, mas representa um investimento estratégico que pode fazer a diferença entre o sucesso e o fracasso na nova fase do empreendimento.

Se você está pronto para dar o próximo passo e garantir que seu desenquadramento seja realizado de forma segura e estratégica, agende uma avaliação gratuita com um dos especialistas da Thera Contabilidade.

Nós estamos fisicamente localizados em São Paulo-SP e podemos te auxiliar nessa transição, oferecendo todo o suporte necessário para que seu negócio cresça com segurança e conformidade legal.

Entre em contato conosco e descubra como podemos ajudar sua empresa a prosperar nessa nova fase!