O Brasil registrou pelo menos 897 mil organizações da sociedade civil ativas em 2024, segundo dados do Instituto de Pesquisa Econômica Aplicada (IPEA).

Esse número expressivo demonstra a força do terceiro setor no país, que movimentou R$ 24,3 bilhões apenas em doações individuais no mesmo ano, conforme aponta a Pesquisa Doação Brasil realizada pelo IDIS.

Porém, mesmo diante desse cenário positivo, muitas dessas organizações enfrentam sérios desafios na gestão contábil, comprometendo sua sustentabilidade e credibilidade.

A falta de conhecimento técnico especializado, recursos limitados e a complexidade da legislação brasileira levam inúmeras ONGs a cometerem erros que podem resultar em multas pesadas, perda de qualificações e até o encerramento das atividades.

Neste artigo, iremos apresenta os 7 erros contábeis mais comuns que os gestores de organizações sem fins lucrativos cometem e, principalmente, como evitá-los para garantir uma gestão transparente, profissional e em total conformidade com a lei.

Acompanhe!

Por que muitas ONGs cometem tantos erros contábeis?

As organizações do terceiro setor enfrentam desafios únicos que as tornam especialmente vulneráveis a problemas na gestão contábil.

Diferentemente das empresas comerciais, as ONGs precisam lidar com normas específicas, prestações de contas complexas para múltiplos públicos e a constante pressão de fazer mais com menos recursos.

A combinação entre legislação extensa, equipes reduzidas e falta de capacitação técnica cria um ambiente propício para erros que podem comprometer toda a operação da organização.

Falha de conhecimento técnico

A maioria dos fundadores e gestores de ONGs possui formação em áreas voltadas ao propósito social da organização como, assistência social, educação, saúde ou meio ambiente.

Mas, raramente possuem conhecimento contábil aprofundado.

Esse perfil, embora essencial para a missão da entidade, deixa lacunas importantes na gestão financeira.

A ITG 2002 (R1), norma do Conselho Federal de Contabilidade, estabelece procedimentos específicos para entidades sem fins lucrativos que diferem significativamente das regras aplicadas às empresas tradicionais.

É necessário, por exemplo, contabilizar o trabalho voluntário pelo seu valor justo, reconhecer gratuidades como receitas e despesas simultaneamente, e aplicar critérios específicos de depreciação de bens patrimoniais.

A falta desse conhecimento técnico especializado resulta em demonstrações contábeis distorcidas que não refletem a realidade econômica da organização.

Como destaca a literatura especializada:

“O profissional contábil é de suma importância para as organizações, pois, ele é quem envia aos órgãos de controle as obrigações principais e acessórias da organização de acordo com as normas da contabilidade do Terceiro Setor regidas por sua legislação específica”.

Recursos limitados

A escassez de recursos financeiros é uma realidade constante para a maioria das ONGs brasileiras.

Dados do IBGE revelam que 85% das organizações não têm sequer um empregado formal, operando exclusivamente com trabalho voluntário ou equipes mínimas.

Nesse cenário, investir em uma contabilidade especializada costuma ser visto como custo supérfluo, não como investimento estratégico.

Os gestores priorizam naturalmente os recursos para as atividades finalísticas, aquelas que impactam diretamente os beneficiários, e relegam a contabilidade a segundo plano.

Essa decisão, embora compreensível do ponto de vista da missão social, gera consequências graves no médio e longo prazo.

A economia inicial com serviços contábeis profissionais acaba sendo multiplicada em multas, perda de oportunidades de financiamento e até encerramento forçado de atividades por irregularidades.

Complexidade da legislação brasileira

O terceiro setor no Brasil é regulado por um arcabouço legal extenso e complexo que inclui uma legislação específica, normas contábeis próprias e obrigações acessórias diferenciadas.

A Lei 13.019/2014, conhecida como Marco Regulatório das Organizações da Sociedade Civil (MROSC), estabelece regras rigorosas para parcerias com o poder público, exigindo prestações de contas detalhadas com indicadores mensuráveis e documentação robusta.

Além disso, mudanças recentes na legislação tributária, como o início da implementação da reforma tributária em 2026, trouxeram novas exigências para emissão de documentos fiscais eletrônicos, com campos específicos para CBS e IBS mesmo em fase de testes.

As organizações precisam ainda atender exigências de órgãos como Receita Federal, Ministério da Justiça (para qualificações), tribunais de contas (quando recebem recursos públicos) e agências financiadoras internacionais.

Acompanhar todas essas atualizações legislativas e adaptar processos internos exige especialização constante e dedicação de tempo que muitas equipes simplesmente não possuem.

Qual é o custo e impacto real dos erros contábeis em ONGs?

Os erros na gestão contábil de organizações sem fins lucrativos vão muito além de simples inconvenientes burocráticos.

Eles geram consequências concretas que podem comprometer seriamente a sustentabilidade da entidade e, nos casos mais graves, inviabilizar completamente sua continuidade.

Os impactos abrangem 3 dimensões principais:

- Financeira;

- Reputacional;

- E, institucional.

Enquanto o aspecto financeiro se manifesta através de multas e penalidades que drenam recursos escassos, o dano reputacional afasta doadores e parceiros estratégicos, criando um ciclo vicioso de dificuldades.

Multas e penalidades

Irregularidades contábeis e fiscais expõem as ONGs a sanções pesadas aplicadas por diversos órgãos fiscalizadores.

A Receita Federal pode impor multas por atraso ou incorreção na entrega de obrigações acessórias como DCTF, EFD-Reinf e Declaração de Imunidade do Imposto de Renda.

Os valores variam conforme a gravidade e podem comprometer significativamente o orçamento anual da organização.

Em casos de parcerias com poder público, a Controladoria-Geral da União (CGU) e os Tribunais de Contas têm autoridade para aplicar penalidades administrativas que incluem desde advertências até declaração de inidoneidade.

Esta última sanção é particularmente grave, pois impede a organização de firmar novas parcerias com qualquer órgão público por prazo determinado.

Além das multas diretas, há custos indiretos relacionados ao tempo da equipe dedicado a regularizações, contratação emergencial de assessoria jurídica e contábil, e juros sobre débitos em atraso.

Recursos que poderiam estar beneficiando a comunidade atendida acabam sendo consumidos para sanar problemas evitáveis.

Perda de credibilidade

A transparência na gestão de recursos é o ativo mais valioso de uma organização do terceiro setor.

Em um ambiente onde doadores estão cada vez mais exigentes e criteriosos na escolha de causas para apoiar, a credibilidade funciona como diferencial competitivo fundamental.

Erros contábeis, quando descobertos, geram desconfiança imediata sobre a idoneidade da gestão, mesmo que não haja má-fé envolvida.

Financiadores institucionais, fundações privadas, agências internacionais e empresas costumam realizar due diligence rigorosa antes de alocar recursos.

Problemas identificados nas demonstrações contábeis ou prestações de contas anteriores funcionam como sinais de alerta que frequentemente resultam em desqualificação do processo seletivo.

Doadores individuais, por sua vez, buscam informações sobre organizações antes de contribuir e têm acesso facilitado a dados sobre irregularidades através de portais de transparência.

Uma vez arranhada a reputação, recuperá-la pode demandar anos de trabalho consistente, comunicação intensa e resultados inquestionáveis, um processo longo e custoso que muitas organizações não conseguem sustentar.

Risco de perder qualificações (OSCIP, Utilidade Pública)

Qualificações como Organização da Sociedade Civil de Interesse Público (OSCIP) e títulos de Utilidade Pública estaduais e federais conferem benefícios importantes às ONG, entre eles:

- Isenções tributárias;

- Preferência em processos de parceria com governo;

- E, maior credibilidade institucional.

Para obter e manter a qualificação OSCIP, por exemplo, a entidade deve comprovar funcionamento regular há pelo menos três anos, apresentar balanço patrimonial e demonstração de resultados em conformidade com normas contábeis e manter situação fiscal regularizada.

Irregularidades contábeis são causa frequente de indeferimento de pedidos de qualificação ou, nos casos de organizações já qualificadas, podem motivar processos de cassação do título.

A perda dessas qualificações tem efeito cascata, pois além de perder benefícios tributários diretos, a organização perde também acesso a editais públicos que exigem tais títulos como critério de elegibilidade, reduzindo drasticamente suas possibilidades de captação de recursos.

O processo para recuperar qualificações perdidas é burocrático, demorado e exige comprovação de regularização completa das pendências, o que pode levar anos.

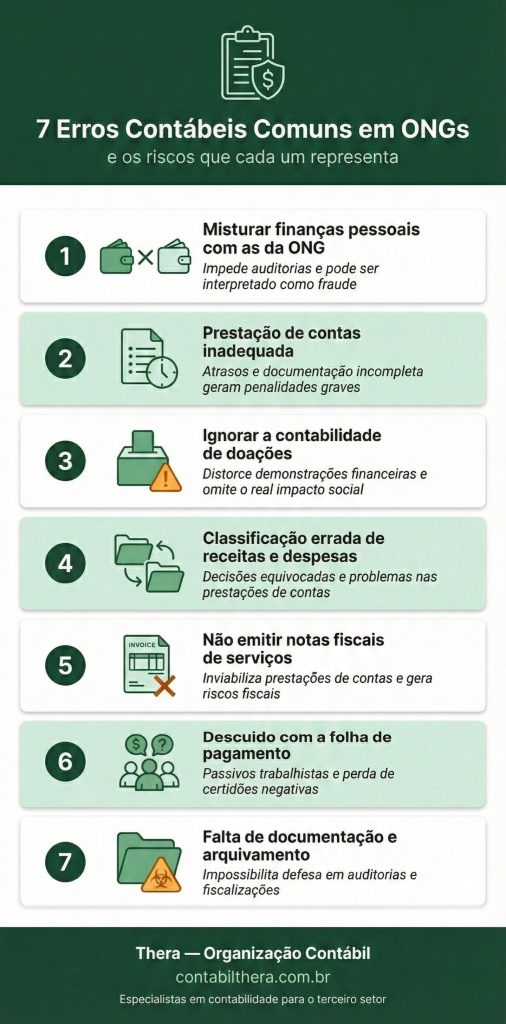

Os 7 principais erros contábeis que as ONGs cometem

Agora que você compreendeu as causas e consequências dos problemas contábeis no terceiro setor, é fundamental identificar especificamente quais são os erros mais frequentes cometidos pelas organizações brasileiras.

Os 7 equívocos listados a seguir foram identificados por especialistas da área, órgãos fiscalizadores e consultorias especializadas como os mais recorrentes e, ao mesmo tempo, os mais prejudiciais.

Conhecer cada um deles em detalhe é o primeiro passo para implementar controles preventivos e garantir que sua ONG opere dentro das melhores práticas de gestão contábil e financeira.

Vamos a eles!

1° Erro: Misturar finanças pessoais com da organização

Um dos princípios fundamentais da contabilidade é o Princípio da Entidade, que estabelece que o patrimônio da organização deve ser completamente separado do patrimônio pessoal de seus gestores, fundadores ou colaboradores.

Violar esse princípio é erro gravíssimo, mas surpreendentemente comum.

Ocorre quando dirigentes pagam despesas da ONG com cartão de crédito pessoal sem processos formais de reembolso, quando usam recursos do caixa da organização para despesas particulares “emprestando” dinheiro, ou quando misturam contas bancárias pessoais e institucionais.

Essa prática inviabiliza completamente a rastreabilidade dos recursos, impede auditorias efetivas e pode ser interpretada por fiscalizadores como desvio de finalidade ou até fraude, mesmo quando não há má intenção.

Como evitar?

Todas as ONGs devem manter contas bancárias exclusivas em nome da entidade, estabelecer processos formais de reembolso com formulários específicos que exijam anexação de comprovantes fiscais, e jamais utilizar recursos da organização para despesas que não estejam diretamente relacionadas às atividades institucionais.

Mesmo pequenos “adiantamentos” devem ser formalizados com documentação apropriada.

2° Erro: Não fazer a prestação de contas de forma adequada

A prestação de contas não é apenas uma obrigação legal imposta por financiadores e órgãos reguladores, é também uma ferramenta essencial de gestão que permite avaliar a efetividade do uso de recursos e demonstrar transparência.

Para ONGs que firmam parcerias com poder público sob o MROSC, a prestação deve seguir rigorosos padrões que incluem relatórios de execução física e financeira, comprovação de atingimento de metas preestabelecidas e demonstração de nexo causal entre recursos aplicados e resultados alcançados.

Entre os erros mais comuns, costuma ocorrer:

- Atraso sistemático da entrega de prestações;

- Apresentação de documentação incompleta sem todos os comprovantes necessários;

- Elaboração de relatórios genéricos que não detalham adequadamente como recursos foram aplicados;

- E, não mantêm a coerência entre os valores relatados e os documentos contábeis.

Como evitar?

A chave está em organizar a documentação durante a execução do projeto, não deixar tudo para os dias finais do prazo.

Mantenha pastas físicas e digitais organizadas por projeto, com todos os comprovantes devidamente arquivados e classificados.

Utilize os manuais de prestação de contas disponibilizados pelos próprios financiadores e, quando houver dúvidas, busque esclarecimentos antes das entregas.

Estabeleça rotinas mensais de conferência e conciliação, evitando acúmulo de pendências.

3° Erro: Ignorar a contabilidade de doações

Todas as doações recebidas pela organização sejam em dinheiro, bens materiais ou até serviços prestados gratuitamente, devem ser devidamente contabilizadas conforme determina a ITG 2002 (R1).

Muitas ONGs registram apenas doações financeiras diretas, ignorando contribuições em espécie que representam valor econômico real.

Um caso especialmente negligenciado é o trabalho voluntário, que deve ser reconhecido nas demonstrações contábeis pelo seu valor justo de mercado, lançado simultaneamente como receita (gratuidade) e despesa (custo do serviço).

Essa contabilização é fundamental para demonstrar o real valor dos recursos mobilizados pela organização e seu impacto social efetivo.

Não registrar adequadamente as doações distorce completamente as demonstrações financeiras, subestima o patrimônio da entidade e omite informações relevantes sobre a capacidade de mobilização de recursos.

Como evitar?

Implemente controles para registrar rigorosamente todas as entradas de recursos, independentemente da forma.

Emita recibos de doação para todos os doadores, especificando se a contribuição foi em dinheiro ou bens.

No caso de trabalho voluntário, mantenha registros de horas trabalhadas e pesquise valores de mercado para os serviços prestados.

Trabalhe em conjunto com contador especializado para garantir que a contabilização siga corretamente os padrões da ITG 2002 (R1).

4° Erro: Classificação incorreta de receitas e despesas

As organizações do terceiro setor utilizam plano de contas específico que difere substancialmente daquele aplicado a empresas comerciais.

Um erro técnico frequente é a classificação incorreta de receitas e despesas, especialmente no que diz respeito à separação entre recursos com restrição (vinculados a projetos específicos) e recursos livres (que podem ser aplicados conforme decisão da gestão).

Essa distinção é crucial para análise da saúde financeira real da organização.

Classificar erroneamente uma receita restrita como livre pode levar a decisões equivocadas de alocação de recursos, criando problemas sérios quando chega o momento de prestar contas de um projeto específico.

Da mesma forma, confundir categorias de despesas administrativas e operacionais, com projetos impede uma análise acurada da eficiência na aplicação dos recursos.

“Quanto mais clara for à mensuração de todo o processo operacional da entidade, mais positivamente esta será vista, e com isso, mais recursos poderão ser arrecadados”.

Como evitar?

Utilize rigorosamente o plano de contas adequado ao terceiro setor, com subdivisões claras por projeto e natureza de receita/despesa.

Mantenha contas bancárias separadas para projetos com recursos vinculados quando o volume justificar.

Realize conciliações mensais entre o contábil e o financeiro para identificar rapidamente qualquer inconsistência.

Consulte um contador especializado no terceiro setor sempre que houver dúvidas sobre a classificação apropriada de lançamentos.

5° Erro: Não emitir notas fiscais de serviços

Muitos gestores acreditam equivocadamente que, por serem entidades sem fins lucrativos, as ONGs estão dispensadas de emitir documentação fiscal quando prestam serviços ou vendem produtos.

Essa é uma confusão perigosa!

Embora possam ter imunidades ou isenções tributárias específicas, as organizações devem sim emitir notas fiscais eletrônicas (NF-e ou NFS-e) conforme a natureza da operação.

Com as mudanças trazidas pela reforma tributária em 2026, essas exigências ficaram ainda mais rigorosas, incluindo novos campos obrigatórios nos documentos.

No lado das despesas, aceitar “recibos simples” como comprovação é um risco enorme que pode inviabilizar as prestações de contas.

Órgãos fiscalizadores e financiadores exigem uma documentação fiscal idônea: notas emitidas regularmente, em nome do CNPJ da organização, com descrição detalhada de produtos ou serviços.

Como evitar?

Cadastre sua ONG nas prefeituras e secretarias da fazenda necessárias para obter a autorização de emissão de documentos fiscais eletrônicos.

Garanta que todos os fornecedores e prestadores de serviços emitam notas fiscais em nome do CNPJ da entidade, nunca em nome de pessoas físicas.

Mantenha arquivo organizado de todas as notas, tanto emitidas quanto recebidas, pelo prazo legal mínimo de 5 anos.

Acompanhe as atualizações nas regras de documentação fiscal, especialmente relacionadas à transição da reforma tributária.

6° Erro: Descuido com a folha de pagamento

Erros trabalhistas geram passivos extremamente graves para qualquer organização, e no terceiro setor não é diferente.

Normalmente os problemas envolvem:

- Atrasos no recolhimento de FGTS e contribuições previdenciárias;

- Registro incorreto de vínculos empregatícios;

- Confusão entre voluntários e empregados (que possuem regimes jurídicos completamente diferentes);

- E, a prática irregular de contratar como pessoa jurídica profissionais que deveriam ser registrados em regime CLT.

Esta última situação configura fraude trabalhista que pode resultar em ações judiciais custosas, com condenação ao pagamento retroativo de todos os direitos trabalhistas acrescidos de multas pesadas.

Além dos riscos legais, o descumprimento de obrigações trabalhistas compromete a credibilidade da organização perante potenciais financiadores, que verificam a regularidade fiscal através de certidões negativas.

Como evitar?

Mantenha a folha de pagamento rigorosamente em dia, cumprindo todos os prazos do eSocial, FGTS e demais obrigações acessórias.

Diferencie claramente os tipos de vínculo:

- Voluntários (regidos pela Lei do Voluntariado);

- Prestadores de serviços autônomos esporádicos;

- Cooperados;

- E, empregados CLT.

Quando houver dúvida sobre qual regime aplicar, consulte assessoria jurídica trabalhista especializada.

Realize periodicamente auditorias internas para verificar a conformidade dos vínculos e identificar preventivamente possíveis irregularidades.

7° Erro: Falta de documentação e arquivamento

A legislação brasileira determina que documentos contábeis, fiscais e trabalhistas sejam preservados por prazos específicos, geralmente 5 anos como mínimo, mas podendo chegar a mais tempo conforme o tipo de documento.

A falta de organização e arquivamento adequado impede a organização de comprovar suas operações em caso de auditorias, fiscalizações ou prestações de contas, criando presunção de irregularidade mesmo quando as operações foram legítimas.

Sem a documentação comprobatória apropriada, comprovantes de despesas, contratos, atas de reunião, relatórios de atividades, a entidade fica impossibilitada de se defender adequadamente.

Além disso, a desorganização documental prejudica gravemente a própria gestão, impedindo análises históricas, tomadas de decisão embasadas e planejamento estratégico consistente.

Como evitar?

Implemente um sistema de arquivamento que combine registros digitais (digitalizando todos os documentos importantes) e físicos para aqueles que exigem preservação do original.

Crie rotinas organizacionais com responsabilidades definidas: quem arquiva o quê, quando e onde.

Estabeleça nomenclaturas padronizadas para pastas e arquivos, facilitando localização posterior.

Realize conciliações bancárias mensalmente, conferindo extratos com lançamentos contábeis.

Mantenha backup regular dos arquivos digitais em mais de uma localização, protegendo contra perda de dados.

O que mais pode ser feito para evitar erros na contabilidade de uma ONG?

Além de conhecer os erros específicos, é fundamental implementar práticas preventivas gerais que criem uma cultura organizacional de rigor contábil e transparência.

O primeiro passo é investir em capacitação da equipe!

Mesmo que a organização conte com contador externo, é importante que os gestores e colaboradores envolvidos com finanças compreendam minimamente conceitos básicos de contabilidade do terceiro setor e conheçam suas responsabilidades específicas.

O uso de sistemas informatizados de gestão, ERPs adaptados para ONGs ou planilhas bem estruturadas facilitam o controle e reduz os erros humanos.

A padronização de processos através de manuais internos garante que procedimentos sejam seguidos consistentemente, independentemente de quem os execute.

Controles internos robustos incluem:

- Segregação de funções (quem autoriza despesas não pode ser a mesma pessoa que efetua pagamentos);

- Alçadas de aprovação definidas conforme valor;

- E, dupla conferência de lançamentos importantes.

Mantenha o fluxo de caixa atualizado diariamente e realize conciliações bancárias sem falta todo mês, identificando imediatamente as divergências.

Acima de tudo, cultive uma cultura institucional de transparência e documentação, onde cada decisão financeira seja registrada, justificada e comprovada.

Essa mentalidade prevenirá muito mais problemas do que qualquer sistema isolado.

Quando e como devo contratar uma contabilidade especializada?

Existem alguns sinais claros que irão demonstrar que chegou o momento de buscar suporte contábil profissional especializado.

Se sua organização está crescendo e gerenciando múltiplos projetos simultaneamente, se começou a receber recursos públicos que exigem prestações de contas complexas, se enfrenta problemas recorrentes com obrigações acessórias ou se planeja buscar qualificações como OSCIP, a contratação de um contador especializado deixa de ser opcional para se tornar uma necessidade estratégica.

É fundamental compreender que existe uma diferença significativa entre um contador generalista e um profissional especializado em terceiro setor.

Este último conhece profundamente a ITG 2002 (R1), está familiarizado com as exigências do MROSC, sabe lidar com as peculiaridades das imunidades tributárias e entende os diferentes formatos de prestação de contas exigidos por variados financiadores.

Ao buscar esse profissional, verifique experiência comprovada com outras ONGs, peça referências e questione sobre casos similares ao seu que já tenha atendido.

O investimento em uma contabilidade especializada não é custo, mas sim uma proteção contra prejuízos muito maiores com multas, perda de qualificações, inviabilização de parcerias e até encerramento forçado das atividades.

Sua ONG está pronta para profissionalizar a gestão contábil e eliminar os riscos que comprometem sua sustentabilidade?

Quero aproveitar para destacar que, aqui na Thera Contabilidade, temos profunda experiência no terceiro setor e possuimos expertise comprovada em apoiar organizações sociais a alcançarem total conformidade com a legislação, fortalecerem sua credibilidade perante seus doadores e parceiros, e otimizarem sua gestão financeira.

Se você é gestor, diretor ou coordenador administrativo de uma ONG e reconhece que chegou a hora de dar o próximo passo na profissionalização da sua entidade, agende agora uma avaliação gratuita com nossos especialistas.

Vamos analisar juntos a situação atual da sua organização e desenhar um plano personalizado para garantir que você evite erros e construa uma base sólida para o crescimento sustentável do seu impacto social.